让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

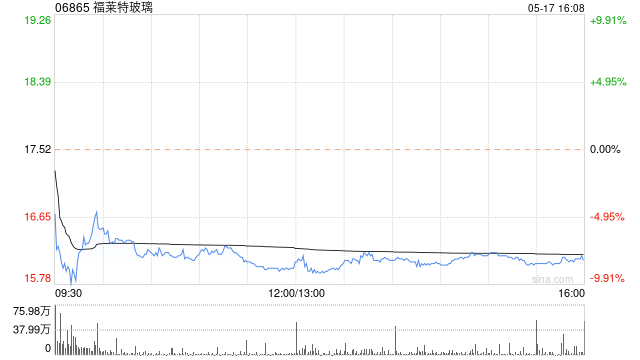

交银外洋发布参谋论说称,督察福莱特玻璃(06865)“中性”评级,下调2024-26年盈利44%/49%/29%。公司2019-23年ROE在15-27%的区间,当今算计2021-25年平均值为12.7%,缱绻价为13.15港元。该行以为:1)行业出现存效去库存、2)微型窑炉淘汰速率快于预期,以及3)行业举座能在过去12个月灵验严控新增产能等身分,能鼓励更抓续的估值提高,亦是该行研究提高评级的关节。 交银外洋主要不雅点如下: 功绩低于预期,光伏玻璃价钱大跌致功绩首亏: 公司3季度收入39.1亿元(东谈主民币,下同),同比-37%/环比-21%,归母净赔本2.03亿元,上市以来初度赔本,远不足该行和市集预期的盈利约1亿元。该行测算3季度2.0/3.2毫米光伏玻璃均价环比下落22%/11%,远超纯碱价钱下落导致的老本下降,导致毛利率/净利率环比下降20.5/20.0个百分点至6.0%/-5.1%的历史新低。销售/惩办/研发/财务用度率0.3%/2.3%/3.9%/4.0%,同比提高0.1/1.0/0.7/2.1个百分点,其中财务用度包括汇兑损背约0.3亿元。计提1.13亿元财富减值,包括因冷修计提固定财富减值和存货减值。 行业抓续减产但需求不足预期,导致玻璃价钱仍贬抑新低: 在赔本和库存压力下,9月以来行业络续减产,9/10月冷修产能达1830/2450吨,无焚烧产能,当今行业在产产能比拟岑岭6月底时已下降9%,在产产能也通过堵窑口减产,骨子减产幅度更大(公司8月以来已减产20%)。但由于需求不足预期,组件月产量自6月减产以来于今未有彰着回升,导致玻璃仍抓续累库,2.0/3.2毫米玻璃价钱9月以来络续下落8%/10%。但跟着贬抑减产,当今玻璃已供需均衡,该行瞻望行将启动缓缓去库,但跟着来岁1季度淡季到来以及龙头企业本年的扩产算计仍有深广未完成,去库力度和抓续技艺不细目性仍较大,价钱彰着回升仍需进一步减产。 供给侧创新或将出台,有望加速行业出清并利好龙头: 在赔本压力下行业近期对供给侧创新的呼声渐高,该行瞻望政府或将出台提高能耗尺度等计谋,加速光伏玻璃供给出清和售价回升,并利好公司等能耗更低的龙头企业,但骨子效能仍取决于计谋力度。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 |